どんな資格?

多重債務者の増加やグレーゾーン金利の廃止が問題となって、平成21年にできた国家資格です。

貸金業務を行う場合、50人に1人以上の割合で、貸金業務取扱主任者を設置しなければなりません。(ここ、試験に出ます!覚えておくように!)

私の認識ですが、サラ金業をするための免許ですね。(笑)

(昨今の金利を考えると、銀行に預けるより必要としている人に貸している方が率がいいかも⁉)

つまり、ウシジマくんのように闇ではなく、正規に開業できます。

きっかけ

いつものごとく、資格のガイド本で知りました。

FP2級も持っているし、知識は行かせるかも?というのが第一印象でした。

ただ、受けるのは一旦保留にすることに。

高圧ガス 製造責任者 乙化学 → 高圧ガス 製造責任者 乙機械の流れを閉ざしたくなかった & JSTQB(F-Lv)を上司に勧められていたので、先にこちらを取ることにしたからです。

ただ、気にはなっていたので、先に取りたいものを取り終えたので取ることにしました。

試験について

試験機関:日本貸金業協会

試験日:11月 第3日曜日

受験料:8,500円

その他費用:40,000円程度(通信講座(DVD):14,900円 + 直前対策通信講座:11,000円、テキスト:2,500円×2、問題集:3000円×3)

受験資格:なし

合格率:30%程度

申込方法:インターネット出願(受験願書申し込みフォームから受験案内の請求)

サイト:https://www.j-fsa.or.jp/chief/qualifying_exam/app/

勉強方法

基本的には、この記事の通りです。

TACの教則DVD&テキストで概要をつかみます。

この教則DVDは、中々わかりやすかったです。

他の資格を取るときも、使用したいと思います。

並行して、このテキストも読みました。

2つテキストを用意した理由は、

①問題集を2冊かったので、それぞれの問題集にリンクするテキストを読みたいと思った。

というのと、

②1つのテキストでわからなくてももう1つのテキスト解説で分かることもあると思ったからです。

内容をインプット出来たら、今度はアウトプットです。

TACの過去問集と〇✖の問題集を3回づつ解きます。

使用した問題種はこの2冊

テキストもDVDも私は安く仕上げるために中古にしました。

※注意!

中古の場合、最新の改正された法律に対応してないので気をつけましょう!

教則DVDでわからないところを復習

教則DVDを再度見直します。

問題を解いた後だと、自分の苦手な分野が分かっているので、そこを意識してみます。

また、曖昧だった所も、問題を解いたあとだと、理解もしやすくなっています。

ちなみに、倍速で視て、時短してます。

解けなかった問題、テキストの重要ポイントなどをまとめます。

ワードでまとめて、印刷して持ち歩き、出張時などの移動時間に読み返します。

問題集の反復学習

あとは問題集をさらに4回以上解きました。

問題と解答をほぼ覚えたので、正解率は8割を超えるほどになりました。

試験

自信を持って臨んだ試験ですが、問題の出題パターンが変わっていました。

問題文が異様に今までより、長い文章になった感触がありました。

おかげで時間も足りず、手応えもなしです。

試験を受けている途中で、こんなにもうダメと思ったことは久しぶりでした。

自信を持っていただけに、結構ショックでした。

受験後は、ちょっとそのまま、お街で遊んで帰ろうと思っていましたが、意気消沈してたので、遊ぶ気にもならず、そのまま帰りました。

(美術館(バスキア展)を回ろうと思っていたんですよ…。)

結果

…落ちました。

あと2点でした…。

んー、目指す最低限の勉強で受かるにちょっと手が届きませんでした。

まぁ、自信もなかったので、こんなもんだろうと思っていました。

言い訳をすると、試験の10日程前に祖母が亡くなって、葬儀が終わるまでごたごたしてて、試験直前に勉強できない期間があったってのもあるんですけどね。

…はい、言い訳でした。

ただ、ここまで得た知識は無駄にしたくはなかったので、また受験するとことにしました。

が、とりあえず1年後なので、気持ちを切り替え、裁判外紛争調停人候補者(ADR)を受けることにしてそっちに注力することにしました。

(こっちは、受かりました。)

まぁ、この時期にAdsenseが受かったので、貸金業務取扱主任者が落ちたことよりも、こっちの方がうれしくて少し気持ちはごまかせました。

半年後、勉強再開

教則DVDや問題集が新しいが出ていたので買い直し、一からやり直しです。

(中古の物だとと流石に法律も前回買ったもから改正されまくっているので)

勉強方法は、1回目と同じです。

違うのは、TACで直前講座があったので、これを受けました。

1%でも合格率上げることができるなら、受けるべきだと思ったからです。

Web講座でしたが、これも期間内なら何回も受けれるので、3回見直しました。

(もちろん倍速です)

この直前講座では、「直前5点アップレジュメ」が付いてくるので、お勧めです。

これは、試験直前の復習に大いに役立ちました。

問題集も1冊追加しました。

この問題集も6回解きましたね。

これの後半は、テキストになっているので、テキストの重要ポイントはいつものごとくワードにまとめました。

せっかくなので、後半にまとめた者のサンプルをちょっと載せますね。

※2020年の試験用にまとめたものなので、今後法律改正があれば、変更されるかもしれませんので、アシカラズ。

試験1ヵ月前には、暗記する項目は、毎朝+昼休みに実際に手で書いて覚えました。

具体的には、損益計算書の利益区分と貸借対象表の構成(勘定式)です。

(損益計算書の利益区分は、最後に表のサンプルを載せますね。)

2回目の試験に再挑戦

試験会場へは、1時間以上早く着くようにして、会場の目の前で復習しまくりです。

自分のまとめ冊子を読んでても何か頭に入らないような気がしてたので、TACの直前講座を見まくってました。(電車での移動時間もです。)

今回は、手ごたえがありました。

問題が分かる解かる、解ける解ける!

(やっぱりわからない問題もいくつかありましたが、)

時間も余って、見直す時間もありました。

数日後、ネットで解答速報を見て、答え合わせをしました。

42/50点でした。

おっ!、これは合格できたんでね?

但し、油断は禁物です。

何故ならば、以前に受験番号をマークし忘れて、失格になったことがあるからです。

ということで、ちゃんと合格発表があるまでは、ドキドキです。

2回目の結果

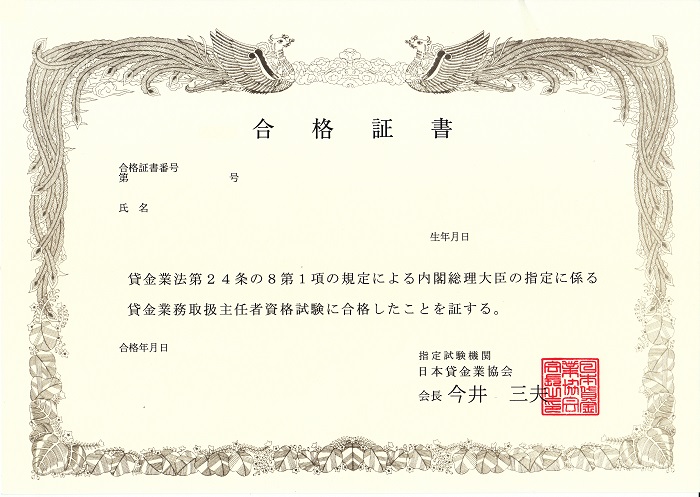

合格発表(試験から約2か月)の次の日、合格通知と合格証書が届きました。

2年越しで、やっと報われました。

ちなみに合格点は、33/50点でした。

受験票に書かれているパスワードをつかって、自分の成績も視ることができます。

ということで、受験票は、結果がでるまで保管しておきましょう!

詳しいことは、貸金業務協会のHPから検索できます。

ちなみに、42点の私は、459/10,533位でした。

上位5%以内に入れたので、中々な順位だと思います!

ちなみに、合格通知の封筒には、主任者登録の手引き(登録申請や届け出の提出書類がセットになってるもの)が同封されています。

そうです、宅建のように合格しただけでは、主任者になれません。

貸金業務取扱主任者として仕事をしてくなら、登録をしなければなりません。

ちなみに、登録の有効期間は3年ですので、3年ごとに更新しなければなりません。(ここ、試験に出ます!覚えておくように!)

が、あたいは貸金業務取扱主任者として仕事をする予定がないので、未登録で行きます。

(合格自体は、一生有効なので、指定講習を受ければ、いつでも登録可能です。)

まとめのサンプル

※法律が改正された場合、内容が変わってくるので、気をつけて下さい。

また、私が間違ってまとめている可能性もありますので、アシカラズ。

<利息制限法の上限利率>

| 元本の額が10万円未満 | 年2割(20%) |

| 元本の額が10万円以上100万円未満 | 年1割8分(18%) |

| 元本の額が100万円以上 | 年1割5分(15%) |

<再勧誘の制限>

| 勧誘の種類 | 勧誘だめ期間 |

| 勧誘を一切拒否する旨の強い意思表示 | 最低1年間 |

| 勧誘を行った取引に係る勧誘を引き続き受けることを希望しない旨の明確な意思表示 | 最低6か月 |

| 勧誘対象者が勧誘に係る取引についての 契約を締結しない旨の意思表示した場合 | 最低3か月 |

<相続分>

| 子と配偶者が相続人の場合 | 配偶者:1/2、子:1/2 |

| 父母、祖父母と配偶者が相続人の場合 | 配偶者:2/3、父母・祖父母:1/3 |

| 兄弟姉妹と配偶者が相続人の場合 | 配偶者:3/4、兄弟姉妹:1/4 |

<民事訴訟の定義>

| 地方裁判所 | 訴訟140万円超え |

| 簡易裁判所 | 訴訟140万円まで |

<損益計算書の利益区分>

| ① | 売上総損益 | 売上高-売上原価 |

| ② | 営業利益 | 売上総利益-(販売費および一般管理費) |

| ③ | 経常利益 | 営業利益+営業外収益-営業外費用 |

| ④ | 税引き前当期純利益 | 経常利益+特別利益-特別損失 |

| ⑤ | 当期純利益 | 税引前当期純利益-(法人税、住民税及び事業税) |

<保存期間>

| 契約内容 | いつから | 保存期間 |

| 取引確認の「確認記録」 | 契約が終了した日から | 7年間 |

| 特定業務の「取引記録」 | 当該取引又は特定受任の行われた日から | 7年間 |

| 極度方式基本契約の調査記録 | 作成後 | 3年間 |

| 個人過剰貸し付け契約から除かれる契約 | 最終返済日 | |

| 極度方式基本契約の帳簿 | 返済期日の最後のもの | 10年間 |

| 貸金業者の従業者名簿 | 最終記載をした日 | 10年間 |

| 加入貸金業者が信用情報等の提供等に係る同意等を得たとき、当該同意に関する記録 | 指定信用情報機関が信用情報を「保有している間」 | |

| 返済能力調査・極度方式基本契約 | 契約の解除の日or 最終の返済期日 | どちらか遅い日 |

| 返済能力調査・保証契約 | [返済日] or [極度方式基本契約の契約の解除の日or最終の返済期日] | どちらか早い日 |

宅建やFP(2級)なども持っているので、よかったら見てみて下さい。

他にもたくさん合格体験記を書いているので、良かったら覗いて下さい!